一、缺乏預算管理或預算管理效果不佳的常見現象

1.企業高速成長,各部門、各環節不能通力協作,公司像奔馳在高速路上的拖拉機,各部件瀕臨“散架”,尤其缺乏對資金的計劃和管理;

2.雖然重視人力資源管理,可總是無法有效導入績效管理、薪酬管理制度。究其原因,主要是不能合理確定績效考核目標。每年的績效目標,往往通過“三拍”(拍腦袋、拍胸脯、拍桌子)方式確定;

3.企業各部門制定了工作計劃,卻不能相互協調,公司層面沒有形成密切協調、面向戰略目標的經營計劃,導致計劃和戰略脫節;

4.外部競爭壓力下,企業推行成本管理,卻無法將成本壓力傳遞到相關部門、崗位,也無法提供更加精細的成本數據指導員工控制成本;

5.經營計劃定性的東西多,定量的東西少,各部門唱高調,都能完成自己的工作計劃,而企業整體效益卻不佳;

6.導入了預算管理,但基本局限于財務預算層面,未跳出數字游戲的怪圈。耗費了大量時間編制預算,卻并不準確;

7.預算編完便束之高閣,基本沒有開展預算執行差異分析。對這些企業而言,預算費時費力,收效甚微。

二、主要原因分析

鴻達方略認為,全面預算管理是企業精細化管理階段、資源整合階段的必備工具。上述現象的主要原因是:

1.沒有建立全面預算管理體系,*終導致:

2.發展戰略和經營計劃脫節,無法提高企業執行力;

3.績效管理體系無法有效導入,即使導入,也無法通過合理的績效目標傳遞壓力,收到實效;

4.或者缺乏相關預算工具的支持,預算管理體系無法有效導入。

三、鴻達方略的全面預算管理解決思路

在總結數十家大中型企業全面預算管理咨詢經驗總結的基礎上,鴻達方略形成了獨特全面預算管理理念體系、解決方案。

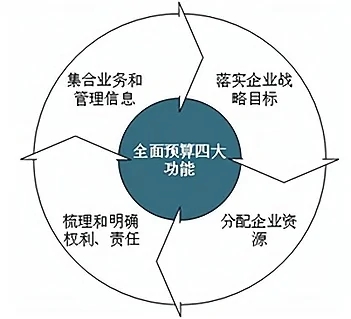

1.鴻達方略認為,全面預算管理具有四大主要功能:

(1)落實企業戰略目標;

(2)分配企業資源;

(3)梳理和明確責任中心的權利、責任;

(4)整合企業的業務與管理信息。

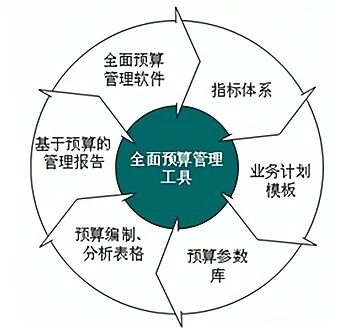

2.為落實上述四大功能,鴻達方略設計了一系列預算管理工具,幫助企業成功導入并完善全面預算管理體系。

(1)全面預算管理指標體系

(2)全面預算管理業務計劃模板

(3)全面預算管理編制、分析表格

(4)業績與管理分析報告體系

(5)全面預算管理軟件選型和實施

3.鴻達方略利用預算管理工具,重點處理如下幾個問題:

(1)戰略、經營計劃、預算之間的高度整合

全面預算是企業經營計劃的數字化表現,經營計劃和全面預算都是對公司戰略目標的分解和落實。因此,經營計劃的合理性、準確性、與戰略的緊密銜接性決定了預算能否有效推動戰略目標的實現。基于此,鴻達方略通過“指標體系”、“業務計劃模板”等預算工具打通“戰略——經營計劃——預算”的因果鏈。

(2)廣泛參與的預算管理組織體系

很多企業高層領導和業務部門并不理解全面預算管理的內涵,不太重視預算,認為預算只不過是財務部門的工作,就是編制一堆財務數字和表格。基于此,鴻達方略通過責任中心和預算管理組織重合的處理方式,明確各業務部門、職能部門的預算管理職責,真正實現“全員、全面”預算管理,搭建了簡潔高效的全面預算管理組織體系。

(3)促進企業制定合理的預算目標或績效目標

企業預算管理體系是對企業經營計劃的數字化模擬,因此,必須充分了解發展戰略或經營計劃背后各驅動因素的影響,并做出合理的應對措施。鴻達方略借助預算參數積累、預算指標聯動模型,使全面預算體系充分體現企業的業務特點和管理要求,從多個維度細化預算,多維度立體模擬企業經營過程,預見未來關鍵因素對經營成果、財務狀況的影響,從而指導各級管理層確定合理的預算目標體系。

(4)建立和完善基礎管理數據體系

完整的基礎管理數據體系是企業控制標準的主要來源。全面預算管理通過有效的“倒逼機制”,推動企業建立和完善基礎管理數據體系,為企業建立實施更加精細的管理奠定基礎。

(5)縱向、橫向溝通更加充分的預算管理機制

預算編制過程是一個上下充分溝通和博弈的過程,這一過程使企業各個層面對未來經營情況進行充分討論和溝通,為計劃和預算的合理制定以及后續執行奠定了充分的基礎。基于此,鴻達方略高度重視這一階段的作用,并通過預算制度、流程規范橫向、縱向的預算博弈過程,促進縱向、橫向的溝通。

(6)通過預算管理提升績效分析、反饋功能

將企業的實際數據與預算數據進行對比分析,建立事前、事中的預算控制機制,實現實時預警,杜絕預算編制與執行的“兩張皮”。必要時,建立滾動預算,幫助企業快速應對變化的環境,確保目標的實現。

預算分析不能僅限于財務數據的對比,通過業務部門的深度參與,實現對問題原因的動態、深入剖析,以尋求業務上的改進。

四、咨詢服務內容

鴻達方略咨詢成果包括提交咨詢文案書面成果、輔導企業實施兩個階段的不同內容:

1.制定咨詢方案

(1)全面預算管理診斷

(2)全面預算管理改進方案

(3)全面預算管理制度、流程

(4)全面預算管理實施工具包,包括:業務計劃模板、指標體系、預算參數庫、編制和分析表格體系、基于全面預算的管理管理報告體系

2.咨詢方案的實施輔導

(1)實施培訓,包括文化宣導、進一步的工具設計等

(2)為使方案落地,進一步細化全面預算管理工具

(3)全面預算管理軟件選型與導入

五、企業的收益

1.全員、全面、全程參與的全面預算管理理念

2.建立預算管理體系,使企業發展戰略落地

3.在預算管理的牽引下,進一步明確各責任中心的權利責任

4.通過預算管理體系的支持,提升業績管理的效果

5.在全面預算管理的牽引下,完善企業的基礎管理數據

6.建立、完善管理報告體系,有效支持高層決策。

Copyright ?2023 成都鴻達方略企業管理顧問有限公司 版權所有 蜀ICP備14005906號-1 技術支持:肆合互動