一、企業(yè)內(nèi)部控制不健全的常見問題

1.對(duì)外投資論證和決策不科學(xué),機(jī)制不完備,不能有效防范對(duì)外投資風(fēng)險(xiǎn)。

2.供產(chǎn)銷方面的制度零散、不系統(tǒng),似乎并沒有有效控制管理漏洞。管理漏洞層出不窮,不知如何杜塞這些漏洞?

3.存貨賬實(shí)不符,無法準(zhǔn)確核算產(chǎn)品成本。

4.除企業(yè)內(nèi)部的貪污、盜竊風(fēng)險(xiǎn),企業(yè)隱性的成本流失更加高昂!

5.流動(dòng)資金大量沉淀,資產(chǎn)運(yùn)營(yíng)效率很低,表面生意紅火,實(shí)質(zhì)是賺了吆喝沒賺錢!

6.缺乏橫向協(xié)調(diào),不能快速響應(yīng)客戶需求,質(zhì)量和交期問題突出,客戶滿意度低。

7.采購(gòu)、生產(chǎn)、銷售部門在價(jià)格、進(jìn)度和質(zhì)量上總是相互推諉,矛盾重重。

8.每個(gè)部門都從自己角度出發(fā)制定了很多制度(包括采購(gòu)的,銷售的,生產(chǎn)的,財(cái)務(wù)的等等)。結(jié)果是,企業(yè)的制度有一大堆,是否抓住了主要矛盾?制度與制度是環(huán)環(huán)相扣,還是互相矛盾?可否將制度體系整合得簡(jiǎn)潔高效?

二、主要原因分析

鴻達(dá)方略認(rèn)為,上述問題都是企業(yè)內(nèi)部控制體系不健全的突出表現(xiàn)。

1.內(nèi)部控制是非常有效的風(fēng)險(xiǎn)管理和管控工具

風(fēng)險(xiǎn)管理是一個(gè)過程,該過程從企業(yè)戰(zhàn)略制定貫穿到企業(yè)的各項(xiàng)業(yè)務(wù)和管理活動(dòng)中,用于識(shí)別那些可能影響企業(yè)的潛在事件并管理相關(guān)風(fēng)險(xiǎn),把風(fēng)險(xiǎn)控制在企業(yè)可承受的范圍內(nèi),從而確保企業(yè)取得既定的目標(biāo),實(shí)現(xiàn)企業(yè)發(fā)展戰(zhàn)略。

2.鴻達(dá)方略根據(jù)大量咨詢經(jīng)驗(yàn)總結(jié):企業(yè)內(nèi)部控制的問題主要出現(xiàn)在兩個(gè)過渡階段:

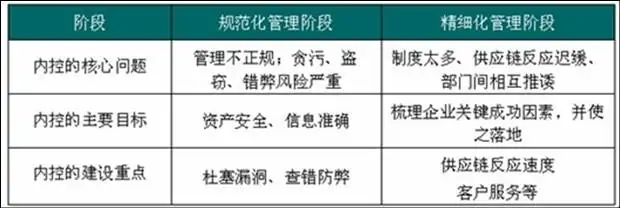

(1)從粗放管理向規(guī)范化管理過渡階段

此階段的問題主要表現(xiàn)為管理漏洞造成的貪污、盜竊、錯(cuò)弊,即財(cái)務(wù)與合規(guī)型內(nèi)控;

(2)從規(guī)范化管理向精細(xì)化管理過渡階段

此階段的問題主要表現(xiàn)在企業(yè)價(jià)值導(dǎo)向太多、太混亂,部門協(xié)作性差、相互推諉,制度多且零散,即戰(zhàn)略與效率型內(nèi)控。

三、鴻達(dá)方略的內(nèi)部控制解決思路

根據(jù)企業(yè)內(nèi)部控制建設(shè)的不同階段,結(jié)合企業(yè)具體情況,確定內(nèi)部控制的建設(shè)目標(biāo)和思路:

1.就向規(guī)范化階段過渡的企業(yè),旨在幫助企業(yè)建立以風(fēng)險(xiǎn)為導(dǎo)向,規(guī)范化的內(nèi)部控制系統(tǒng)。首先通過梳理業(yè)務(wù)和管理流程,發(fā)現(xiàn)容易出現(xiàn)管理漏洞的環(huán)節(jié),明確關(guān)鍵控制節(jié)點(diǎn),然后通過固化崗位職責(zé)與控制流程、建設(shè)監(jiān)督機(jī)制等方式,有效鎖定業(yè)務(wù)和管理風(fēng)險(xiǎn)。

2.就向精細(xì)化管理階段過渡的企業(yè),一般要從公司戰(zhàn)略和運(yùn)營(yíng)兩個(gè)層面入手,梳理戰(zhàn)略、組織結(jié)構(gòu)和業(yè)務(wù)流程,找出關(guān)鍵風(fēng)險(xiǎn)點(diǎn)和控制缺口,然后通過“內(nèi)部控制五要素”落實(shí)企業(yè)戰(zhàn)略的關(guān)鍵成功因素,*終通過人 “行為層面”的有效管理,推動(dòng)公司發(fā)展戰(zhàn)略落地。

3.為讓制度有效落地,提高內(nèi)控體系的可操作性,鴻達(dá)方略通過內(nèi)控矩陣、CSA、內(nèi)控手冊(cè)、評(píng)價(jià)手冊(cè)、表單模板等工具包,并輔之以及局部IT化、及后續(xù)持續(xù)跟蹤、監(jiān)督檢查等方式,將內(nèi)部控制有效導(dǎo)入企業(yè)的管理內(nèi)核,逐漸形成員工的行為習(xí)慣。

四、內(nèi)控咨詢服務(wù)內(nèi)容

鴻達(dá)方略的咨詢服務(wù)內(nèi)容涵蓋方案階段和實(shí)施階段,分別有不同的服務(wù)內(nèi)容。

1.診斷調(diào)研階段

企業(yè)內(nèi)部控制與風(fēng)險(xiǎn)管理診斷

2.咨詢方案階段

(1)風(fēng)險(xiǎn)控制數(shù)據(jù)庫(kù)

按公司層、業(yè)務(wù)層分別設(shè)計(jì),分為風(fēng)險(xiǎn)數(shù)據(jù)庫(kù)、控制數(shù)據(jù)庫(kù)

3.內(nèi)部控制手冊(cè)

主要包括:

(1)權(quán)責(zé)說明書

(2)內(nèi)控與風(fēng)險(xiǎn)管理責(zé)任體系

(3)內(nèi)控與風(fēng)險(xiǎn)管理機(jī)制

(4)內(nèi)部控制流程的詳細(xì)描述,如流程范圍、控制目標(biāo)、主要風(fēng)險(xiǎn)、關(guān)鍵控制點(diǎn)、流程描述、控制記錄等

4.內(nèi)部控制評(píng)價(jià)手冊(cè)

(1)內(nèi)控評(píng)價(jià)責(zé)任體系

(2)內(nèi)控評(píng)價(jià)流程與機(jī)制

(3)內(nèi)控自我評(píng)價(jià)工具(CSA)

(4)內(nèi)控評(píng)價(jià)底稿、報(bào)告模板

5.實(shí)施輔導(dǎo)階段

(1)輔導(dǎo)企業(yè)完善內(nèi)部控制工具包

(2)必要時(shí),將部分內(nèi)控流程IT化

(3)建設(shè)內(nèi)部控制監(jiān)督檢查機(jī)制

五、內(nèi)控咨詢帶給企業(yè)的收益

1.保證企業(yè)人、財(cái)、物等資源的安全和完整,有效控制企業(yè)“顯性損失”風(fēng)險(xiǎn)

2.從人的“行為層面”驅(qū)動(dòng)關(guān)鍵成功因素實(shí)現(xiàn),保證企業(yè)戰(zhàn)略目標(biāo)落地,從而,有效控制企業(yè)“隱性損失”風(fēng)險(xiǎn)

3.從戰(zhàn)略層面整合現(xiàn)有制度體系,通過對(duì)關(guān)鍵控制點(diǎn)的強(qiáng)力把控,使制度體系重點(diǎn)突出、簡(jiǎn)潔高效,且不失控制效果

4.打造監(jiān)督、檢查機(jī)制,形成良好的執(zhí)行文化

Copyright ?2023 成都鴻達(dá)方略企業(yè)管理顧問有限公司 版權(quán)所有 蜀ICP備14005906號(hào)-1 技術(shù)支持:肆合互動(dòng)